Hela i Jan w pułapce zadłużenia – część I

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej

Jesień życia to czas, który powinien być wypełniony radością, spokojem, beztroskim wypoczynkiem i niezapomnianymi chwilami w gronie najbliższych. Niestety przez jeden nieuważny krok można to wszystko stracić. Kredyt, pożyczka, niezapłacone rachunki, aż w końcu spirala zadłużenia, która zmienia życie w koszmar. Dlaczego właśnie seniorów najczęściej spotykają takie historie wyjaśnia psycholog Dorota Mroczkowska.

Dorota Mroczkowska: Mówiąc o seniorach musimy pamiętać, że z wiekiem zmniejszają się możliwości analitycznego, krytycznego oraz perspektywicznego myślenia. Skutkuje to tym, że seniorzy są podatni na wszelkiego typu manipulacje, niedopowiedzenia czy informacje podane małym druczkiem. Kiedy z wiekiem zaczynamy odczuwać swoje ograniczenia – tracimy pewność siebie, nasza osobowość i postępowanie zaczynają się zmieniać.

Na pewno ważną rolę odgrywają kwestie osobowości, ponieważ nie wszyscy seniorzy podlegają tego typu presji. W praktyce jednak to najczęściej kontekst życiowy, czyli sytuacje w które zostaliśmy uwikłani, sprawiają, że podejmujemy decyzje, których wcześniej byśmy nie podjęli. Zgubny bywa kontekst różnych spraw rodzinnych, np.: pomoc ze strony najbliższych, dzieci, wnuków, co wynika z chwilowych lub stałych trudności w samodzielnym zaspokajaniu potrzeb ze względu na wiek lub stan zdrowia. Senior, otrzymujący jakąś formę wsparcie ze strony bliskich, uruchamia zasadę wzajemności i chce się odwdzięczyć. Za trudnościami w funkcjonowaniu na własnych zasadach idą trudności w stawianiu granic, a dodatkowo seniorzy czują się zobowiązani do uposażenia dzieci. Taki model osobowości, czyli dbania o rodzinę, poświęcania się, niemyślenia o sobie i swoich potrzebach umacnia się w świadomości seniorów ze względu na kiepską opiekę instytucjonalną w naszym kraju.

Prawdziwy problem zaczyna się w chwili popadnięcia w spiralę kredytową. Niestety dość często osoby starsze biorą kredyty w tajemnicy: na prezent, dla wnuczka, bo trzeba pomóc. Nieznajomość praw i obowiązków przysługujących seniorowi może szybko doprowadzić do tragedii. Dopóki „tajemnica” się nie wyda, senior nie przyznaje się, że ma kłopoty finansowe. Będzie pożyczać pieniądze od znajomych, później przestanie płacić rachunki, jednak będzie stanowczo zaprzeczać, iż ma jakiekolwiek problemy. Inne zachowanie z jakim możemy się spotkać to obniżony nastrój, zachowania depresyjne, poczucie braku wartości, zupełna bezradność. Taka sytuacja występuje zwykle wtedy, gdy problem zostanie już uświadomiony. Uaktywniają się także różnego rodzaju choroby psychosomatyczne i somatyczne, ponieważ stres osłabia organizm. Można zaobserwować również niechęć do spotykania się z innymi, poczucie winy, trudności w wchodzeniem w kontakt z bliskimi, otoczeniem, rodziną, jeszcze większe trudności w przyjmowaniu jakiejkolwiek pomocy. Silniejsze niż zwykle poczucie bycia niepotrzebnym i bezwartościowym.

Seniorzy mówią o tym, że brakuje im tej wiedzy. Wiedzy, która pozwoliłaby im świadomie podejmować decyzję, ponieważ są bombardowani różnymi ofertami i zaczynają się w nich gubić. To nie jest rzeczywistość, w której funkcjonowali jako osoby młode. Każda oferta jest im przedstawiana jako ta najbardziej atrakcyjna, najlepsza. Dopiero chwila zastanowienia poparta odpowiednią wiedzą pozwala spojrzeć na owe oferty krytycznym okiem. Seniorzy to także grupa, która jest najmniej doświadczona, jeśli chodzi o zaciąganie kredytów i pożyczek. Doświadczenie indywidualne i szersze, społeczne również wpływa na to, jak radzimy sobie z różnego typu sytuacjami. Brak tego doświadczenia pociąga za sobą brak wiedzy, nawet tej elementarnej.

Część I

Hela i Jan w pułapce zadłużenia. Odcinek I

Poznajcie naszych bohaterów. Pani Helena i pan Jan wpadli w poważne finansowe tarapaty. Nieopłacone rachunki, raty kredytów. Ich historie pozwolą nam pokazać jak przebrnąć przez gąszcz przepisów prawnych, gdzie szukać rozwiązań i jakie są konsekwencje zadłużenia. Nasi bohaterowie natkną się w dzisiejszym odcinku m.in.: na tajemniczą windykację. Słowo to zrobiło ogromną karierę w czasie kryzysu, ponieważ nierozerwalnie związane jest z długami. A co tak naprawdę oznacza?

Windykacja, czyli odzyskiwanie długów lub inaczej dochodzenie roszczeń, zobowiązań, to złożony proces, którego rolą jest ochrona interesów wierzyciela. Jednocześnie windykacja powinna być prowadzona w sposób zrozumiały i właściwy z punktu widzenia interesów dłużników. Pierwsze kontakty ze strony wierzycieli mogą mieć miejsce tuż po minięciu terminu płatności – tutaj celem jest przede wszystkim poprawienie dyscypliny płatniczej u „zapominalskich”. Dalszy etap windykacji polubownej jest bardzo istotny w całym procesie, gdyż to podczas niego rozstrzyga się, czy strony domówią się, czy też dojdzie do konieczności wypowiedzenia umowy oraz czasochłonnych i kosztownych działań sądowo-egzekucyjnych. Celem obu stron powinno być porozumienie co do warunków spłaty, dlatego nie warto unikać kontaktu z windykatorem ani samej spłaty – nawet częściowej. Należy również pamiętać, że niektóre firmy windykacyjne balansują w swoich działaniach na granicy norm etycznych, przez co istotne jest byśmy dobrze znali prawa i obowiązki obydwu stron.

Czym jest windykacja i kiedy się rozpoczyna?

Każda faktura czy rachunek (np. za usługi telekomunikacyjne, za prąd) mają wyznaczony termin płatności. Tak samo każda pożyczka ma ustalony harmonogram spłat. Pan Jan podpisując umowę świadczenia usług (np. internet, płatna TV) lub też umowę kredytową zobowiązuje się do terminowego płacenia rachunków lub rat. Już od pierwszego dnia po przekroczeniu terminu płatności firma czy bank mogą podjąć działania zmierzające do zdyscyplinowania pana Jana – ich nierzetelnego klienta.

Na początku zwykle wierzyciele realizują te działania we własnym zakresie np. wysyłając SMS z informacją o braku zapłaty, ale 1-2 tygodnie później pan Jan może już otrzymać telefon lub pismo. Są to działania monitorujące, czyli przypominając o konieczności pilnego uiszczenia zapłaty. Jej brak zwykle skutkuje przekazaniem sprawy (zazwyczaj po 1-2 miesiącach od terminu wymaganej płatności) do firmy windykacyjnej, która w imieniu wierzyciela będzie prowadziła dalszy proces.

Firma windykacyjna jest wyspecjalizowana w takich usługach, przez co robi to taniej i bardziej skutecznie. Poza tym dla banków i innych podmiotów byłoby to działanie negatywnie wpływające na ich wizerunek w oczach klientów. „Niewdzięczne” zadanie przekazuje się więc firmie windykacyjnej. Dla wierzyciela pan Jan pozostaje klientem, z którym można współpracować i zarabiać na realizacji umowy, a dla firmy windykacyjnej – dłużnikiem, który powinien jak najszybciej spłacić aktualne należności.

Etapy windykacji

Wyróżniamy etap windykacji polubownej (faza – miękka i twarda) oraz windykacji przymusowej (sądowej i egzekucyjnej).

WINDYKACJA POLUBOWNA

Pierwsza faza windykacji polubownej – faza miękka – trwa zazwyczaj do momentu wypowiedzenia umowy kredytowej czy też umowy świadczenia usług. Umowa precyzuje, kiedy powinna zostać wypowiedziana, może to nastąpić np. już po dwóch niezapłaconych na czas ratach lub rachunkach. Po wypowiedzeniu umowy rozpoczyna się faza windykacji twardej, w której może dojść również do bezpośredniej wizyty pracownika firmy windykacyjnej w domu pana Jana. Na tym etapie wierzyciel nie będzie już dochodził zaległych rat, ale całości niespłaconej pożyczki wraz z naliczonymi odsetkami, a w przypadku firm telekomunikacyjnych i mediów pojawią się dodatkowe koszty, np. kary za zerwanie umowy. W przypadku braku spłaty etap ten kończy się skierowaniem sprawy do sądu.

Narzędzia windykatorów

TELEFON WINDYKACYJNY

Podczas obu etapów procesu windykacyjnego pan Jan otrzyma szereg listownych wezwań do zapłaty oraz telefonów w sprawie zadłużenia. Rozmowy z windykatorami nie należą do prostych. Pracownicy takich firmy są profesjonalnie szkoleni, nie ulegają emocjom. Potrafią wywierać nacisk na osoby będące w trudnej sytuacji materialnej, dla których już sam fakt konieczności odbycia takiej rozmowy jest trudny i zawstydzający. Unikanie kontaktu nie rozwiąże problemu, firmy windykacyjne mają szereg sposobów na odnalezienie innych numerów kontaktowych do pana Jana, np. do jego pracy. Będą próbować nawiązać kontakt z osobami trzecimi, członkami rodziny, sąsiadami. Nie mogą informować ich o tym, w jakiej sprawie dzwonią, ale przekażą prośbę o kontakt ze strony pana Jana, np.: „Dzień dobry, dzwonię w bardzo pilnej sprawie – nie mogę skontaktować się z panem Janem. To niezwykle ważna dla mnie i dla niego kwestia, czy może Pan przekazać mu prośbę o telefon do mnie…”. To jeden z elementów wywierania presji ze strony windykatora, często skuteczny.

Windykator ma prawo do kontaktów z panem Janem, gdyż chroni interesy wierzyciela. Zdecydowana większość tego typu firm działa zgodnie z Zasadami dobrych praktyk windykacyjnych, które stanowią jak powinien odbywać się proces odzyskiwania długu. Rozmowy telefoniczne nie mogą być uciążliwe dla dłużnika, czyli powinny odbywać się w określonych godzinach (6.00 – 22.00 w dni powszednie, względnie 8.00 – 20.00 w inne dni, jeśli nie jest możliwy kontakt w dni powszednie). Do tego powinny przebiegać w sposób kulturalny, a windykator powinien przedstawić się z imienia i nazwiska oraz podać nazwę firmy, w której pracuje i nazwę wierzyciela, którego reprezentuje, np.: „Dzień dobry. Nazywam się… i dzwonię z firmy…. Mam dla Pana/Pani ważną informację. Zanim ją przekażę, proszę podać mi swoją datę urodzenia celem weryfikacji tożsamości”. Weryfikacja danych osobowych osoby po drugiej stronie słuchawki jest podstawą, dlatego tak zwykle rozpoczyna się rozmowa na temat zaległości. Windykator może rozmawiać na temat zadłużenia wyłącznie z bezpośrednim zainteresowanym, czyli panem Janem lub jego pełnomocnikiem, np. adwokatem. Jeśli pan Jan uzna, że częstotliwość rozmów jest zbyt uporczywa lub godziny kontaktów mu nie odpowiadają, może poinformować o tym fakcie pracownika takiej firmy, a ten winien uszanować jego prośbę. Pamiętajmy, że większość rozmów prowadzonych przez firmy windykacyjne jest nagrywana i powinniśmy być o tym poinformowani na wstępie naszej rozmowy. Nagranie rozmowy służy interesom obu stron.

Jak negocjować z windykatorem – pomocne wskazówki

– Podczas rozmów pan Jan powinien być spokojny i cierpliwy. Musi pamiętać, że rozmawia z fachowcami od negocjacji spłaty zadłużenia, którzy z jednej strony wiedzą jak skutecznie egzekwować dług i jak rozmawiać z dłużnikiem, a z drugiej – wiedzą, że kompromis to najlepsze rozwiązanie. Jeśli będzie asertywny, ale uczciwy to ma szanse na wyjście z trudnej sytuacji.

– Windykator będzie negocjował maksymalnie krótkie terminy i jak najwyższe kwoty spłaty zadłużenia. Pan Jan powinien deklarować takie kwoty i terminy, z których będzie w stanie się wywiązać, a jednocześnie takie, które będą dogodne dla wierzyciela.

– Pan Jan musi dowiedzieć się z jakiego tytułu wynika zobowiązanie, jaki jest kapitał długu (zaległa podstawowa należność), jakie są odsetki oraz pozostałe koszty i z czego wynikają. Na tej podstawie może negocjować umorzenie części długu – najłatwiej będzie mu umorzyć odsetki i kary.

– W przypadkach np. firm telekomunikacyjnych kary mogą stanowić większość długu. Pan Jan powinien zapytać wierzyciela lub windykatora jak można je anulować. Przykładowo: zwrot dekodera może spowodować anulowanie kary za brak zwróconego sprzętu, a ponowne reaktywowanie umowy i spłata dotychczasowego zadłużenia może spowodować, że anulowana zostanie kara lojalnościowa (za przedterminowe wypowiedzenie umowy).

– Pan Jan powinien pozyskać ważną informację dotyczącą tzw. terminu wymagalności długu. Może okazać się, że zadłużenie jest już przedawnione (np. długi z tytułu mandatów za przejazd bez biletu przedawniają się po 1 roku, długi za usługi telekomunikacyjne po 3 latach). Nie oznacza to, że dług nie istnieje, ale możliwość jego egzekwowania jest ograniczona.

– Niezwykle ważne jest, by dopasować warunki negocjowanej ugody do swoich możliwości. Pan Jan musi dopytać o oprocentowanie, terminy i konsekwencje wynikające z niewywiązania się z umowy.

– Jeśli pan Jan uzna, że z jakichś powodów nie odpowiadają mu rozmowy z windykatorem, wówczas może spróbować skontaktować się bezpośrednio z wierzycielem i z nim porozumieć się w sprawie spłaty długu.

– Unikanie kontaktu nie jest dobrym wyjściem i nie rozwiąże problemów pana Jana. Nie dość, że windykator łatwo nie zaprzestanie prób skontaktowania się z panem Janem, to dodatkowo brak kontaktu może zostać odebrany jako brak woli do spłaty zadłużenia oraz przyspieszyć kolejne etapy windykacji – wypowiedzenie umowy i przekazanie spawy do sądu. Nie można zapomnieć, że nie uda się uzyskać dogodnych warunków spłaty zadłużenia bez porozumienia z windykatorem czy wierzycielem.

WIZYTA W DOMU

W niektórych przypadkach wierzyciel wyśle do pana Jana pracownika, który będzie chciał przeprowadzić z nim bezpośrednie negocjacje. Taki pracownik powinien być schludnie ubrany i nie budzić negatywnych skojarzeń, powinien się przedstawić i wylegitymować, musi posiadać stosowne pełnomocnictwo od wierzyciela. Jednym z celów takiej wizyty jest próba zdobycia informacji o stanie majątkowym i sytuacji życiowej pana Jana. Te informacje pomogą podjąć decyzje dotyczące dalszego postępowania. Podkreślić jednak należy, że windykator nie ma prawa wejść do mieszkania pana Jana bez jego zgody. Windykator nie może wyceniać ani przejmować majątku. Istota rozmowy z pracownikiem terenowym firmy windykacyjnej jest taka sama jak z negocjatorem telefonicznym. Warto rozmawiać i wcale nie musimy tego robić w domu, można zaproponować spotkanie na neutralnym gruncie, np. w kawiarni. Pracownik terenowy może w określonych przypadkach przyjąć wpłatę gotówkową. W takiej sytuacji pan Jan powinien otrzymać oryginał pokwitowania, z wyraźnie określoną datą wystawienia dokumentu oraz kwotą wpłaty. Wpłata nie jest obciążona żadnymi dodatkowymi kosztami ani prowizjami. Taki dokument powinien być podpisany przez pracownika, posiadać numer sprawy, dane pana Jana oraz dane firmy windykacyjnej (lub wierzyciela). Jedną z zalet negocjacji z pracownikiem terenowym jest możliwość zawarcia porozumienia, np. ugody, oraz bezpośredniego jej podpisania w obecności pracownika. Jeżeli pan Jan nie jest pewny, kto składa mu wizytę, nie powinien wpuszczać tej osoby do mieszkania. Nie ma takiego obowiązku i nie poniesie z tego tytułu żadnych dodatkowych konsekwencji.

WEZWANIE DO ZAPŁATY

Najczęstszym sposobem informowania dłużnika o zaległości jest listowne wezwanie do zapłaty. Wezwanie może zostać wysłane na adres zamieszkania pana Jana, siedziby jego firmy lub inny, ustalony przez windykatora. Na kopercie nie mogą znaleźć się informacje naruszające dobre imię adresata lub sugerujące posiadanie przez niego długu. Sama treść pierwszego wezwania powinna zawierać tytuł wierzytelności, nazwę wierzyciela, nazwę wystawcy faktury, kwotę należności głównej, datę wymagalności, naliczone odsetki i inne należności uboczne, numer faktury, datę wystawienia faktury, nazwę i podstawowe dane firmy windykacyjnej. W kolejnych wezwaniach powinien być wyraźnie wskazany numer sprawy i etap jej postępowania. Jeżeli pan Jan ureguluje kwotę wskazaną w wezwaniu w wyznaczonym terminie, wierzyciel nie ma prawa dochodzić później dodatkowych kosztów czy odsetek.

Czego windykator nie może robić?

Niezależnie od etapu postępowania oraz stosowanych narzędzi windykacyjnych, firmy dochodzące należności muszą działać etycznie i w poszanowaniu prawa.

Windykator nie może rozmawiać na temat długu nawet z członkami rodziny dłużnika (bez jego wyraźnej zgody). Windykator jest zobowiązany do zachowania w tajemnicy wobec osób trzecich informacji dotyczących zobowiązania dłużnika.

Windykator nie może dochodzić roszczeń, których istnienie oraz wymagalność zostały w wyraźny sposób zakwestionowane przez dłużnika (np. jeżeli pan Jan złożył dokumenty podważające zasadność dochodzenia roszczenia).

– Windykator nie może używać siły, stosować gróźb karalnych ani wykonywać czynności naruszających godność osobistą. Niedopuszczalne jest także wywieranie niewspółmiernej do wymaganej sytuacji presji.

– Windykator nie może naliczać dodatkowych opłat za czynności windykacyjne – dodatkowych, czyli niewynikających z zawartej umowy kredytowej, umowy świadczenia usług, czy przepisów prawa.

– Windykator nie może wprowadzać dłużnika w błąd co do wysokości i składników zadłużenia, jak również konsekwencji niespłacenia długu.

– Windykator nie może podszywać się pod urzędników państwowych i sugerować, że dokumenty zostały przesłane przez sąd. Niedopuszczalne jest również „stylizowanie pism” na sądowe.

– Windykator nie może przyjmować od dłużników środków pieniężnych lub jakichkolwiek przedmiotów bez wystawienia pokwitowania.

WINDYKACJA PRZYMUSOWA

Pan Jan nie spłacił swego zadłużenia ani nie podpisał ugody. Wierzyciel skierował sprawę do sądu.

Dlaczego nie warto wstępować na drogę sądową?

Na drodze sądowej dług pana Jana może ulec zwiększeniu. Gdy wierzyciel złoży pozew, oprócz dochodzonej należności może również żądać zwrotu kosztów procesu. Do kosztów procesu będą należeć:

1. Opłata sądowa – jest to opłata, którą powód (osoba/firma składająca pozew) musi ponieść, jeżeli chce wnieść pozew. Jej wysokość zależy od dwóch czynników: od dochodzonego roszczenia (wartości przedmiotu sporu=WSP) oraz wybranego postępowania. Opłata sądowa wynosi 5 proc. wartości przedmiotu sporu (WPS), nie mniej niż 30 zł. Przykładowo, jeśli WPS wynosi 20 tys. zł, wówczas generuje opłatę sądową w wysokości 1 tys. zł. W przypadku postępowania uproszczonego (jest to postępowanie gdzie WPS wynosi do 10 tys. zł) przepisy przewidują opłatę od 30 zł do 300 zł. W elektronicznym postępowaniu upominawczym, czyli e-sądzie (o którym szerzej opowiemy w dalszej części artykułu), opłata sądowa wynosi 1/4 z 5 proc. wartości przedmiotu sporu, nie mniej niż 30 zł.

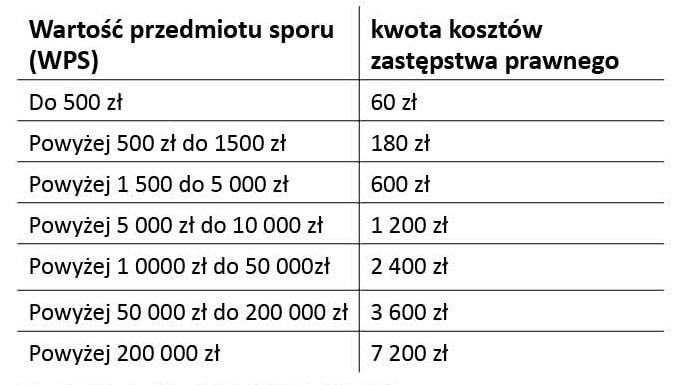

2. Koszty zastępstwa prawnego profesjonalnego pełnomocnika – występują wtedy, gdy powoda będzie reprezentować radca prawny lub adwokat. Wysokość tych kosztów zależy od wartości przedmiotu sporu oraz od stopnia skomplikowania sprawy. W przypadku roszczeń o zapłatę długów konsumenckich wynoszą one:

3. Opłata skarbowa od pełnomocnictwa jest podatkiem, który powód lub jego pełnomocnik musi zapłacić w przypadku złożenia dokumentu pełnomocnictwa i wynosi 17 zł. Nie obowiązuje w przypadku elektronicznego postępowania upominawczego.

Czym jest nakaz zapłaty lub wyrok?

Sytuacja, w której osoba zadłużona jako pierwsze pismo z sądu otrzymuje nakaz zapłaty wraz z pozwem, nie jest odosobniona ani niezgodna z prawem. Otrzymanie nakazu zapłaty nie zamyka również panu Janowi drogi do dochodzenia swoich praw, jeśli nie zgadza się z powodem. Najważniejsze w takiej sytuacji jest, aby pan Jan, jako strona pozwana, w terminie 14 dni od dnia otrzymania nakazu zapłaty złożył od niego sprzeciw, w którym wyrazi swoje stanowisko. Jeżeli pan Jan złoży sprzeciw, wówczas sąd wyznaczy rozprawę, która zakończy się wyrokiem albo zasądzającym roszczenie albo je oddalającym. Natomiast jeżeli pozwany nie złoży sprzeciwu, nakaz zapłaty się uprawomocni, a po nadaniu przez sąd klauzuli wykonalności będzie stanowił podstawę skierowania sprawy do komornika.

Nakaz zapłaty ma taką samą moc jak wyrok, jest tylko wydawany na posiedzeniu niejawnym, bez rozprawy, bez obecności stron. Wydanie wyroku również nie musi kończyć drogi postępowania. Jeżeli pan Jan nie zgadza się z nim, może najpierw złożyć wniosek o uzasadnienie. Ma na to 7 dni od dnia wydania wyroku. Po otrzymaniu uzasadnienia – jeśli nie jest dla niego przekonujące – może złożyć apelację do sądu II instancji. Apelację składa się w terminie 14 dni od odebrania uzasadnienia wyroku, za pośrednictwem sądu, który ten wyrok wydał.

Ważne terminy:

Jeśli otrzymałeś nakaz zapłaty, masz 14 dni od jego odebrania na złożenie sprzeciwu.

Jeśli sąd wydał wyrok, masz 7 dni od jego wydania na złożenie wniosku o uzasadnienie.

Jeśli otrzymałeś uzasadnienie, masz 14 dni od jego odebrania na złożenie apelacji.

Pani Helena odebrała na poczcie pismo z e-sądu.

Czym jest e-sąd?

W 2010 roku rozpoczął swoją działalność e-sąd w Lublinie. Jest to nowa forma odzyskiwania długów, znacznie tańsza i szybsza, którą regulują przepisy dotyczące elektronicznego postępowania upominawczego (tzw. EPU). Postępowanie przed e-sądem różni się tym, że przy składaniu pozwu powód powołuje się jedynie na dowody (np. faktury, umowy) nie przedkładając ich oraz tym, że pozew składa drogą elektroniczną, poprzez Internet, a nie za pośrednictwem poczty lub w siedzibie sądu. Te rozwiązania spowodowały, że powodowie masowi (czyli wierzyciele mający wielu dłużników) bardzo chętnie zaczęli korzystać z tej drogi, ograniczyli koszty poczty, kompletowania dokumentacji, zmniejszyli opłatę sądową i opłatę skarbową. Posiadanie przez powodów własnych systemów informatycznych pozwala na znaczne skrócenie czasu przygotowania pozwów.

Najważniejsze z punktu widzenia pozwanego, czyli pani Heleny, jest to, że może ona odwołać się poprzez napisanie sprzeciwu i wysłanie go listem poleconym na adres e-sądu, zgodnie z pouczeniem dołączonym do nakazu zapłaty. W takim przypadku e-sąd uchyli nakaz zapłaty i przekaże sprawę do sądu właściwego ze względu na miejsce zamieszkania pani Heleny. Sąd wezwie również powoda do przedstawienia dowodów, na które się powoływał w pozwie.

Pani Helena była pewna, że dług się przedawnił.

Czym jest przedawnienie długu?

Fakt, że pani Helena jest dłużniczką, nie oznacza, że wierzyciel może nieskończenie zwlekać z dochodzeniem od niej należności. W prawie jest wprowadzona instytucja przedawnienia dla długów pieniężnych. Należy pamiętać, że po upływie terminu przedawnienia dług nie przestaje istnieć – zamienia się w dług naturalny. Oznacza to, że w sytuacji, kiedy pani Helena zostanie pozwana, to może bronić się powołując się właśnie na przedawnienie, a powództwo zostanie oddalone. Jeśli jednak pani Helena zostanie pozwana i nie wniesie zarzutu przedawnienia, wówczas sąd nakaże zapłacić jej również dług przedawniony.

W jakim terminie przedawniają się długi, gdy przedsiębiorca pozywa konsumenta?

Długi przedawniają się po okresach sprecyzowanych w przepisach prawa. Dwa zasadnicze terminy to 3 lata i 10 lat. W przypadku, gdy przedsiębiorstwa dochodzą swoich roszczeń wynikających z umów zawieranych w zakresie swojej działalności, obowiązywał będzie termin 3 lat lub krótszy. Termin przedawnienia zaczyna biec od daty, kiedy świadczenie stało się wymagalne, a zatem od dnia kiedy należało zapłacić.

Roszczenia wynikające z:

– umowy sprzedaży o zapłatę ceny przedawniają się z upływem 2 lat,

– umowy o świadczenie usług telekomunikacyjnych przedawniają się z upływem 3 lat,

– umowy pożyczki przedawniają się z upływem 3 lat,

– umowy kredytu przedawniają się z upływem 3 lat

– naliczenia dodatkowej opłaty za jazdę środkami komunikacji bez biletu przedawniają się z upływem roku,

– umowy ubezpieczeniowej przedawniają się z upływem 3 lat.

Przykład przedawnienia długu

Pani Anna miała zapłacić 200 zł rachunku za telefon do 2 stycznia 2009 roku. 12 marca 2012 roku otrzymała z sądu nakaz zapłaty wraz z odpisem pozwu mówiącego, że ma zapłacić 200 zł wraz z odsetkami za zwłokę od 3 stycznia 2009 roku i wraz z kosztami procesu. Pani Anna zauważyła, że pozew został złożony 1 lutego 2012 roku. Termin przedawnienia roszczeń z umów o świadczenie usług telekomunikacyjnych wynosi 3 lata.

Co zrobiła pani Anna: Jeszcze przed 26 marca (czyli zachowując 14-dniowy okres na złożenie sprzeciwu) wysłała do sądu listem poleconym sprzeciw, w którym wskazała zarzut przedawnienia długu. W tej sytuacji sąd oddalił powództwo i nakazał zwrot kosztów procesu na rzecz pani Anny. Pani Anna nie musi ponosić żadnych kosztów sądowych ani nawet sprałacać długu.

Uwaga! Bieg terminu przedawnienia może ulec przerwaniu, co powoduje, że zaczyna naliczać się od nowa. Przerwanie biegu przedawnienia może nastąpić m.in. poprzez każdą czynność przed sądem lub uznanie długu przez dłużnika, np. gdy w trakcie biegu terminu przedawnienia dłużnik napisze do wierzyciela, że nie może spłacić określonego długu i chciałby go rozłożyć na raty. Rozłożyć spłatę zadłużenia na raty może również sąd. Dłużnik w piśmie do sądu musi opisać swoją sytuację majątkową – w tym przychody i wydatki – oraz możliwości spłaty zadłużenia w ratach. Sąd nie jest związany tym wnioskiem, ale jeśli uzna, że zachodzi tu szczególny przypadek, może się do niego przychylić. Klasycznym przerwaniem biegu przedawnienia jest skuteczne złożenie pozwu do sądu przez wierzyciela. W takim przypadku bieg przedawnienia biegnie od nowa i wynosi już 10 lat.

Aby podane informacje były w pełni zrozumiałe polecamy zapoznać się z krótkim słowniczkiem.

Wierzyciel – jest to osoba, która może żądać od dłużnika określonego świadczenia (uregulowania płatności za fakturę, zapłaty raty)

Wierzytelność – jest to uprawnienie wierzyciela do żądania od dłużnika spełnienia określonego świadczenia, np. świadczenia pieniężnego (np. płatności za fakturę, zapłaty raty).

Dłużnik – osoba, która jest zobowiązana w stosunku do innej osoby (wierzyciela) do określonego świadczenia (zapłaty za fakturę, uregulowania raty)

Dług – świadczenie, które dłużnik jest zobowiązany spełnić na rzecz wierzyciela

Zobowiązanie – jest to stosunek cywilnoprawny polegający na tym, że wierzyciel może żądać od dłużnika określonego świadczenia, a dłużnik ma te świadczenie spełnić.

Windykacja – jest to proces dochodzenia od dłużnika należności.

e-sąd – jest to sąd mający siedzibę w Lublinie rozpoznający sprawy w elektronicznym postępowaniu upominawczym.

EPU – elektroniczne postępowanie upominawcze, jest to postępowanie charakteryzujące się tym, że pozwy są składane w formie elektronicznej.

Autorzy artykułu:

Krzysztof Gałek – radca prawny, komplementariusz w Kancelarii Prawnej Hyperion Gałek & Wspólnicy spółka komandytowa. Przez większość swojej dziesięcioletniej kariery zawodowej zajmował się dochodzeniem wierzytelności w procesach sądowych i egzekucyjnych. Zajmował stanowiska menadżerskie w największych kancelariach prawnych w Polsce zajmujących się dochodzeniem należności. Odzyskiwał długi m.in. bankowe, firm telekomunikacyjnych, ubezpieczycieli, parabanków oraz z branży energetycznej. Zarządzał portfelami wierzytelności łącznie ok. 400 000 spraw.

Autorzy artykułu:

Krzysztof Gałek – radca prawny, komplementariusz w Kancelarii Prawnej Hyperion Gałek & Wspólnicy spółka komandytowa. Przez większość swojej dziesięcioletniej kariery zawodowej zajmował się dochodzeniem wierzytelności w procesach sądowych i egzekucyjnych. Zajmował stanowiska menadżerskie w największych kancelariach prawnych w Polsce zajmujących się dochodzeniem należności. Odzyskiwał długi m.in. bankowe, firm telekomunikacyjnych, ubezpieczycieli, parabanków oraz z branży energetycznej. Zarządzał portfelami wierzytelności łącznie ok. 400 000 spraw.

Piotr Gałan – ekonomista, wieloletni menedżer w największych polskich firmach zarządzających wierzytelnościami. Współpracował z bankami, funduszami inwestycyjnymi i innymi instytucjami w zakresie dochodzenia należności.

Krzysztof Gałek i Piotr Gałan założyli Kancelarię Prawną Hyperion Gałek & Wspólnicy spółka komandytowa. Za główny cel jaki wspólnicy sobie stawiają jest godzenie interesów wierzycieli i dłużników, które to ma pomóc dłużnikom w wychodzeniu z zadłużenia, przede wszystkim z zadłużenia hipotecznego, przy poszanowaniu interesów wierzycieli.

Wypowiedzi do wstępu artykułu udzieliła:

Dr Dorota Mroczkowska z Ośrodka Psychoterapii i Pomocy Psychologicznej „Rozmowa” w Poznaniu – doktor nauk humanistycznych, psycholog, psychoterapeutka i socjolog.

Źródło: Czerwony Portfelik Senior, wydanie: Kraków wrzesień-październik 2014

Donosimy o najnowszych rozwiązaniach społecznych, ekonomicznych, zdrowotnych kierowanych do osób starszych. Informujemy o aktualnej sytuacji seniorów w Polsce. Sporo piszemy o zdrowiu seniorów i profilaktyce zdrowotnej. Obalamy mity dotyczące osób starszych. Edukujemy seniorów, korzystając z wiedzy i wskazówek ekspertów w danej dziedzinie.

- „Gazeta Senior” – marzec 2026 [03/2026]: Sprawdź, co w numerze! - 25 lutego, 2026

- Czarny koń oscarowego wyścigu. „Tajny agent” [w kinach od 27 marca] - 24 lutego, 2026

- „To był zwykły przypadek” z dwiema nominacjami do OSCARA! [w kinach od 20 lutego] - 17 lutego, 2026